【お金の勉強】NISAとつみたてNISA

みなさん、こんにちはジュンボナペティです

今回は「【お金の勉強】NISAとつみたてNISA」でございます。

今回もお金のお勉強です。

過去のインデックスファンドについて

書きました

第587話 【お金の勉強】インデックスファンドとは何か?

今回はNISAとつみたてNISAについて

NISA、つみたてNISAとは

少額投資非課税制度のこと

・年間で投資できる金額に上限がある

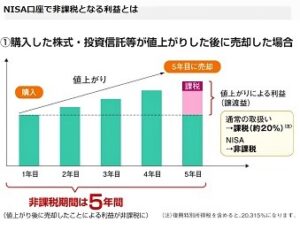

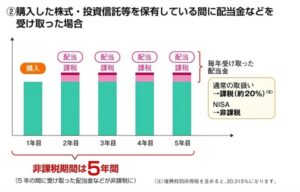

株取引で利益が出た場合

通常は20%の税金が課税されます。

例えば

10万円の利益が出た場合

10万円×20%=2万円が課税され

手元に残るのは8万円

NISAとつみたてNISAは非課税なので

手元に残るのは10万円

NISAとつみたてNISAの違い

買い方 NISA:自由 つみたてNISA:積み立て方式

非課税額 NISA:年間120万円 つみたてNISA:年間40万円

対象商品 NISA:幅広くある つみたてNISA:金融庁の認めた商品

※画像:金融庁HPより

NISAとつみたてNISAとは

投資用口座です。

つまり

NISAとつみたてNISAは

株そのものの商品ではなく口座

どの口座を利用して株を買うのか

どちらかの口座しか持てない点は注意

NISAとつみたてNISAはどちらがお得?

長期運用の方がマイナスリスクは少ない

しかし、

NISAのほうが商品のラインナップは多いので

多くの中から選べる

NISAとつみたてNISAの注意点

年間の非課税枠はリセットされない

つみたてNISAの場合

年間40万円

途中で20万円分売却しても、20万購入出来る様にはならない

損益通算ができない

利益の出た株と損した株との間で損益通算できない

※一般口座は可能

NISAとつみたてNISAは併用できない

一般口座との併用は可能

NISAもつみたてNISAも国が投資を促す為に作った制度

期間限定の政策

元本保証では無いけれども、リスクは少ないので

株式投資をしたこと無い初心者ものおススメです。

大切なのは実際にやってみる事ですね。

お金持ちの大原則

経済的自由を手に入れる事

生活費<資産所得という状態を目指す

生活費を労働所得だけで賄うと労働は避けられない

資産所得があれば労働に頼らなくてよい

無駄な生活費をカットして

資産所得を増やせば

経済的自由を手に入れられる

経済的自由があれば

働き方も選べるようになる

経済的自由を手に入れる5つの力

・稼ぐ力

・増やす力

・守る力

・使う力

如何でしょうか?

ではではよしなに~

完全無料で、気になる話題のニュースがすぐに読めるアプリ【スマートニュース】

![]()

霧島天然水のむシリカ専門家が支持する世界トップクラスシリカ水!

![]()

ビタミンDで免疫力アップ!

コメント